10. Februar 2022 von Nehir Safak-Turhan

Digitale Ökosysteme und Plattformen – Entwicklungen im Bankenmarkt

Die Gesamtbranche – Wachstum und Entwicklung der Plattformindustrie

Digitale Ökosysteme und Plattformen leiten eine neue Ära in der Entwicklung innovativer Geschäftsmodelle ein. Ein Blick auf die Marktkapitalisierung der 100 wertvollsten Plattformen der Welt spricht für sich und die allgemeine Attraktivität des Geschäftsmodells: Im ersten Halbjahr 2021 haben diese einen Wertzuwachs von 1,6 Billionen Dollar auf insgesamt 15,5 Billionen Dollar erwirtschaftet. Die Lukrativität zeigt sich auch anhand des sogenannten Plattformindex, der den Marktwert der 25 modernen Plattformen im Vergleich zu traditionellen Indizes darstellt.

Plattform-Index (25 moderne Plattform-Aktien): Im Vergleich mit Dow Jones, Nasdaq Composite und Dax 30 seit Kalenderwoche 29/16 (Quelle: www.plattform-index.com)

Digitale Ökosysteme im Bankenmarkt – Open Banking und Co.

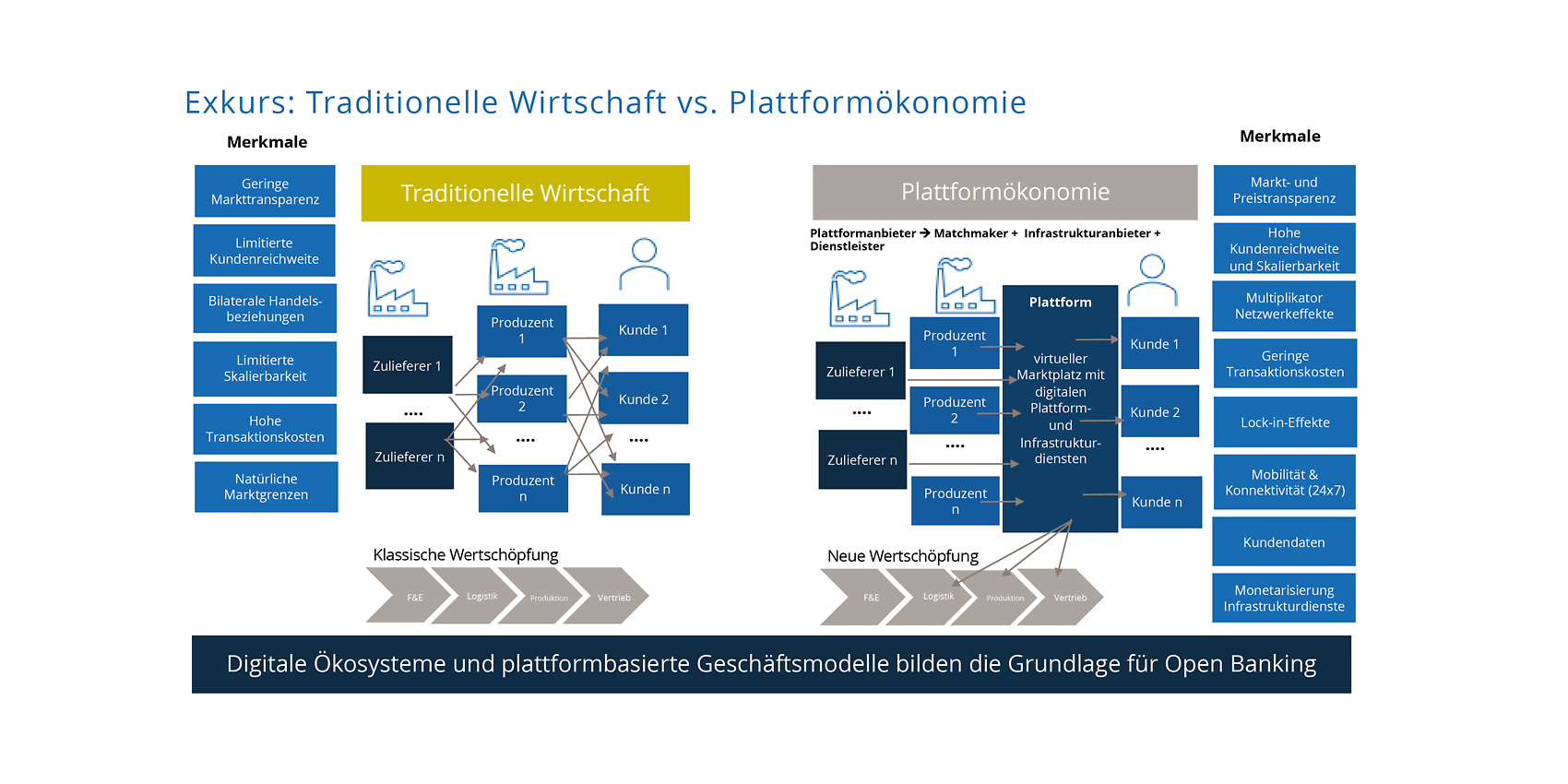

Das Prinzip der Plattformökonomie bildet die Grundlage für virtuelle Marktplätze und Infrastrukturdienste und differenziert sich durch besondere Merkmale der Vorteilhaftigkeit gegenüber tradierten Systemen (siehe folgende Abbildung). Auch im Bankenmarkt ist das Prinzip der plattformgesteuerten Geschäftsmodelle auf dem Vormarsch und kommt insbesondere unter den Stichworten Open Banking beziehungsweise Beyond Banking zum Vorschein.

Traditionelle Wirtschaft vs. Plattformökonomie

Open Banking

Open Banking beschreibt im Ursprung die Öffnung und Liberalisierung der historisch bekannten, geschlossenen Finanzwelt mit bilateralen Kunde-Bank-Beziehungen. Den grundlegenden Impuls für dieses Phänomen hat die Regulatorik gegeben: Mit der PSD2-Richtlinie wurden Banken aufgefordert persönliche Finanzdaten von Bankkunden durch offene Schnittstellen über die Hausbank hinaus Drittanbietern (bankfremde Dienstleister beziehungsweise FinTechs) zugänglich zu machen. Ein Novum in der Bankenhistorie, das erst mit der PSD2-Richtlinie der Europäischen Kommission möglich wurde.

Die Öffnung der Zahlungsverkehrsdienste für Drittanbieter kommt quasi der Aufhebung des Monopols der Banken über ihre Kundendaten und Kundenbeziehungen gleich. Sie deutet auf eine signifikante Veränderung der Kunde-Bank-Beziehung und der Wettbewerbssituation im Bankenmarkt hin, da wertvolle Assets wie Kundenzugang, Kundendaten sowie Vertriebsschnittstellen zum Kunden nicht mehr allein der Hausbank offenstehen.

Mit fortschreitender API-Technologie haben Banken jedoch auch die Möglichkeit, über digitale Schnittstellen und innovative Geschäftsmodelle selbst neue Wachstums- und Ertragsimpulse zu generieren. Dieses Prinzip ermöglicht es ihnen, neue Dienstleistungen zu entwickeln und von Netzwerkeffekten zu profitieren. So können Banken innovative und kundenzentrierte Dienste anbieten, die über das klassische Portfolio von Bankdienstleistungen hinausgehen und transparente Mehrwerte für den Kunden schaffen. Damit werden Banken selbst Teil eines digitalen Ökosystems und partizipieren von den Vorteilen.

Beyond Banking

Beyond Banking umschreibt die Geschäftsmodellinnovation, die auf Basis von Open Banking und offener Schnittstellen das bewährte Bankengeschäft um das Angebot banknaher, komplementärer Dienstleistungen außerhalb des klassischen Bankgeschäfts definiert. Sie soll zur Generierung neuer Ertrags- und Einnahmequellen der Banken beitragen und die Kundenbindung durch erweiterte Dienstleistungen und verbesserte Servicequalität intensivieren. Ein vernetztes digitales Ökosystem, das seinen Kunden eine Vielfalt verschiedener Dienstleistungen über klassische Finanzdienstleistungen hinaus anbietet und die Rückeroberung der Kundenschnittstelle sicherstellen soll, steht im Zentrum des Beyond Banking.

Beide Themen gehen stark ineinander über und haben die Kraft, die Geschäftsmodelle der Banken grundlegend zu verändern. Noch zeigen die Beobachtungen im Bankenmarkt keine flächendeckende Umsetzung, gleichwohl einige große Player ihre Ambitionen für plattformbasierte Geschäftsmodelle deutlich signalisiert haben.

Die Hürden der Transformation

Oft scheitert die Umsetzung daran, dass eine pragmatische Kombination der neuen technologischen Innovationen (API-Management, Open Banking etc.) mit klaren kundenzentrierten und nutzenstiftenden Angeboten (Use Cases) eine zentrale Herausforderung und Hürde darstellt, die viele Banken scheuen. Denn eine erfolgreiche Transformation erfordert neben technologischer Exzellenz und Kenntnis der bankfachlichen Herausforderungen die Adaption digitaler Ökosysteme an den Bankenmarkt.

Ihr möchtet mehr darüber wissen, wie wir mit Portalen, Plattformen und digitalen Ökosystemen in der Bankenwelt innovative Geschäftsmodelle umsetzen? Wir beantworten gerne Fragen über unser Vorgehen und informieren euch über aktuelle Projekterfahrungen.

Weitere spannende Themen aus der adesso-Welt findet ihr in unseren bisher erschienenen Blog-Beiträgen. Weitere Beiträge aus dem Banking-Umfeld findet ihr hier.

Kategorie: |

|

Schlagwörter: |

Banken und Finanzdienstleister |