12. November 2020 von Steen Nel Schwerdtfeger

Rückversicherungen im Wandel - Vom Risikoträger zum Serviceleister

Der Rückversicherungsmarkt ändert sich

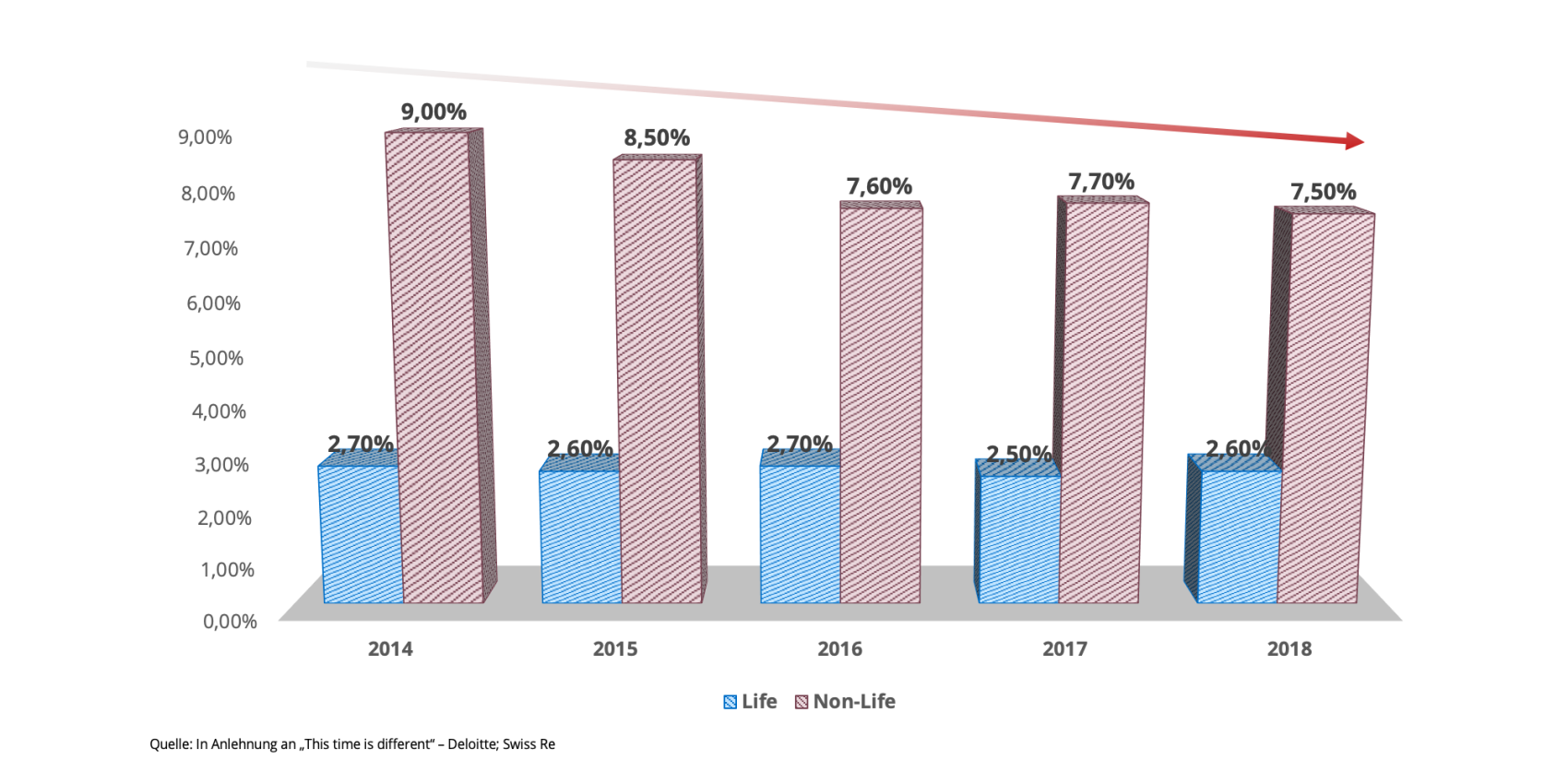

Der Rückversicherungsmarkt befindet sich im Umbruch. Während durch die Niedrigzinsphase und die Zeit des „billigen Geldes“ immer mehr Marktteilnehmer, wie beispielsweise Pensionsfonds, auf der Suche nach alternativen Anlagemöglichkeiten auf den Rückversicherungsmarkt drängen, um die Chance auf Rendite zu erlangen, nimmt die Nachfrage nach Rückversicherungsschutz durch den Erstversicherer für sog. Basisrisiken außerhalb der Naturkatastrophen auf Grund der generell guten Kapitalausstattung der Erstversicherer, ab. So müssen Rückversicherer umdenken, denn das System „Risiko gegen Geld“ ohne weitere Bedingungen funktioniert in der Kompositversicherung nur noch eingeschränkt.

Entwicklung der weltweiten Zessionsraten

Service als Dienstleistung vom Zessionar für den Zedenten wird immer wichtiger

Der Markt wird durch die Menge des verfügbaren Kapitals und Teilnehmer immer kompetitiver und die „klassischen“ Rückversicherungsunternehmen benötigen einen Plan „B“, wenn sie dauerhaft auf dem Markt bestehen wollen. Das traditionelle Geschäft der Risikoübernahme durch den Ausbau von Serviceleistungen zu ergänzen und zu erweitern, wie es bereits in der Lebensversicherung seit Jahren der Fall ist, liegt dabei nahe. Ein Bereich, der in der Vergangenheit vorwiegend durch Rückversicherungsmakler abgedeckt wurde, wird nun immer interessanter und relevanter für die „klassischen“ Risikokapitalgeber. Auf diese Weise hat der Rückversicherer nicht nur die Möglichkeit durch angebotenen, erweiterten Service die Kundenbindung zu intensivieren und zu verbessern, sondern nebenbei auch indirekt Einfluss auf die von ihm übernommenen Risiken zu nehmen und somit präventiv auf der eigenen Schadenseite zu agieren.

Die Herausforderungen für den Versicherungsmarkt sind immens

Aber nicht nur der Rückversicherungsmarkt an sich steht vor gewaltigen Herausforderungen, sondern die Versicherungswirtschaft generell. So stellt der Wandel durch Digitalisierung neben der demographischen Entwicklung eine der herausforderndsten Aufgaben der vergangenen Jahrzehnte für die Versicherungswelt dar. Die Digitalisierung führt nicht nur zu einer Umgestaltung bei Angebot und Nachfrage von Versicherungsprodukten, sondern generiert auch Chancen zur Reduktion von Kosten durch Verschlankung und Automatisierung von Prozessen. Zukünftig können so bspw. bestehende Versicherungsprodukte obsolet werden und neue Lösungen an Bedeutung gewinnen. Man denke an den KFZ- (autonomes Fahren) und den Sachbereich (Smart-Home/Industrie 4.0). Beschleunigt wird diese Entwicklung zusätzlich durch die aktuelle Pandemie, COVID 19.

Herausforderungen der Versicherungswirtschaft

Der Zessionar als Serviceleister

Um sich als Serviceleister am Markt behaupten zu können, bedarf es vor allem effizienter Systeme und Programme, eines großen Fundus an Daten, ihrer Nutzbarmachung und Verwertung mit den unterschiedlichsten Fragestellungen sowie der Verknüpfung von Informationen. Hier kann der Rückversicherer auf seine Jahrzehnte lange Erfahrung, die Masse an Daten, welche er langfristig sammeln konnte sowie auch seine international makroökonomische Sicht und sein Wissen über variierende Märkte zurückgreifen, um seine Kunden optimal zu unterstützen. Der Datenpool muss nicht nur befüllt, sondern auch gepflegt und die darin enthaltenen Daten verknüpft und auswertbar gemacht werden, um die für die jeweilige Situation adäquaten und validen Informationen zu erhalten. Durch die Datenmenge differenter Sparten, Märkte und Zedenten unterschiedlichster Größen besitzt der Zessionar Möglichkeiten von denen Zedenten nur träumen können.

Anwendungsszenarien auf Produkt- sowie Serviceseite

Es ergeben sich diverse Szenarien, bei denen der Zessionar dem Zedenten einen erheblichen „realen Mehrwert“ liefern kann. Zum einen kann der Rückversicherer dem Erstversicherer Produkte in Form von Softwarelösungen an die Hand geben, die ihm bei der Bewältigung seiner Aufgaben unterstützen. Zum anderen kann der Rückversicherer durch die Einführung von Softwarelösungen intern dafür sorgen, dass er Zedenten besseren und umfangreicheren Service anbietet. Dies ist bspw. bei aktueller Software der Fall, die sowohl den individuellen Rückversicherungsbedarf eines Zedenten als auch die Ausgestaltung des Rückversicherungsprogramms analysiert. So wird die wiederholte aktuarielle Bewertung für verschiedene Strukturvarianten automatisiert.

Für mögliche Großschadenszenarien, insbesondere im Bereich der Naturereignisse, die immer häufiger, konzentrierter und intensiver auftreten, müssen aufwendige Simulationen mit aussagekräftigen Bewertungen und möglichen Handlungsempfehlungen für den Erstversicherer erfolgen und erarbeitet werden. Um an die dafür notwendigen Daten heranzukommen, bedarf es nicht nur der Anbindung an bereits bestehende Systeme im Rückversicherungsunternehmen, sondern auch der entsprechenden Verwertung von Daten.

Aber auch nach Risikoanalyse und -zeichnung bleiben Service und Begleitung des Erstversicherers durch den Rückversicherer von hoher Relevanz. So stellen Schäden und ihre Abwicklung die Kernaufgabe der Versicherung dar. Die Schadensfälle müssen begutachtet und bewertet werden.

Eine Software, die eine schnelle und präzise Einschätzung der Schadenshöhe und somit auch der Reservehöhe möglich macht, stellt einen komparativen Konkurrenzvorteil dar, weil Kapital nicht unnötig gebunden wird. Insbesondere bei sog. Long-Tail-Schäden, Schäden, die sich langfristig abwickeln, ist eine genaue Bestimmung der notwendigen Reserve äußerst schwierig. Nicht zuletzt, da viele Variablen (bspw. Pflegekosten, medizinische Kosten etc.), die teilweise auch in der Zukunft liegen, eine Rolle spielen.

Die Versicherungsbranche zeichnet sich zudem durch interne Risikoaversion aus. So gilt sie nicht als die innovativste Branche und modernisiert ihre IT oft zögerlich mit großer Umsicht. Hier können Rückversicherer aktiv werden und ihren Zedenten bei Aufbau und Ausbau der IT- Struktur supportiv zur Seite stehen. Das kann nicht nur durch das preisgünstige Angebot von Software zur Unterstützung des Geschäfts, sondern auch durch Schulung der Mitarbeiter des Kunden in der Handhabung der Software realisiert werden.

adesso als Partner für den Serviceanbieter von morgen

adesso kann hier auf eine Expertise seit 1997 zurückgreifen. Seitdem unterstützen unsere Expertinnen und Experten erfolgreich Versicherungs- und Rückversicherungsunternehmen bei der Umsetzung ihrer Softwarevorhaben. Schon seit vielen Jahren unterstützen wir unsere Kunden beratend oder auch bei der technischen Umsetzung ihrer Anwendungen – angefangen bei Systemen zur Vertriebsunterstützung, zur Verwaltung von Beständen bis hin zum Schadenprozess. Dabei ist es unerheblich, ob es sich um biometrische Risiken oder Risiken im Schadens-Unfallbereich handelt. Einen erheblichen Mehrwert können wir durch die Kombination von Fachlichkeit in der (Rück-)Versicherung mit unserer Vorreiterrolle im Bereich der KI- Unterstützung vorweisen, deren Bedeutung, speziell im Bereich der Schadensprävention, enorm zunimmt.

Ihr möchtet mehr über spannenden Themen aus dem Versicherungsumfeld bei adesso erfahren? Dann werft auch einen Blick in unsere bisher erschienenen Blog-Beiträge. Weitere Informationen findet ihr auf unserer Website.

Kategorie: |

|

Schlagwörter: |

Versicherungen Kundenservice Kundenbindung |